Changer de banque plus facilement dès le 6 février 2017

La loi Macron relative à la mobilité bancaire est entrée en vigueur le 6 février 2017.

La loi Macron relative à la mobilité bancaire est entrée en vigueur le 6 février 2017.

Le point central de cette disposition est le service d’aide au changement de banque prévu par la loi. Clairement favorable au consommateur, ce service gratuit a pour finalité de stimuler la concurrence en réduisant les lourdeurs et les freins rencontrés par le client d'un établissement qui souhaite changer de banque.

Un parcours plus rapide et plus facile

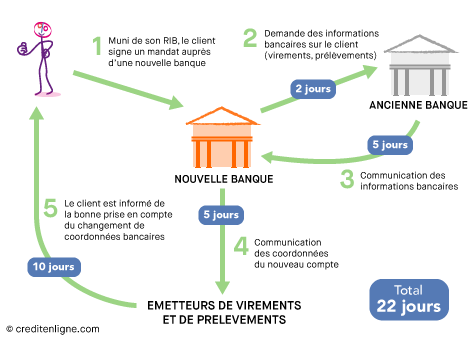

La loi s'appuie sur le Mandat de Mobilité Bancaire signé à l'occasion de l’ouverture d'un compte auprès d'une nouvelle banque. Ce mandat a pour objectif de simplifier au maximum les démarches d'un client désireux de changer d’établissement bancaire. La loi charge la nouvelle banque des formalités. Cette dernière doit mener à bien le changement de compte dans un délai très encadré à chacune des étapes.

La loi s'appuie sur le Mandat de Mobilité Bancaire signé à l'occasion de l’ouverture d'un compte auprès d'une nouvelle banque. Ce mandat a pour objectif de simplifier au maximum les démarches d'un client désireux de changer d’établissement bancaire. La loi charge la nouvelle banque des formalités. Cette dernière doit mener à bien le changement de compte dans un délai très encadré à chacune des étapes.

Ainsi, la banque quittée ne dispose que d'un délai de 5 jours maximum pour fournir les informations demandées par la nouvelle. Le délai maximum de 22 jours ouvrés est annoncé pour l'intégralité de la procédure.

La transparence est la règle avec des étapes suivies. La nouvelle banque se charge notamment de recueillir les éléments auprès de l’ancienne afin d’informer les différents organismes créanciers et débiteurs du changement de domiciliation bancaire: employeur, CAF, organismes sociaux, EDF, fournisseur Internet, téléphone...

De plus, si le client le demande, le mandat de mobilité permet la clôture l’ancien compte bancaire. Cette opération est alors pilotée par la nouvelle banque. Afin d’éviter les frais pour compte inactif, mieux vaut opter pour la clôture d’un compte de préférence à la mise à zéro d’un compte.

Ce service d'aide à la mobilité bancaire ne coûte rien aux consommateurs désireux de changer d'établissement. Ces derniers sont de plus en plus nombreux à chercher une banque qui ne pratique pas les frais de tenue de compte.

Les raisons de faire jouer la concurrence sont nombreuses, la loi Macron et son mandat de mobilité en constitue une nouvelle.

Que deviennent les crédits en cours ?

La fédération bancaire Française (FBF) prévoit trois options possibles lorsqu'e des crédits à la consommation ou immobilier ont été souscrits dans la banque que l'on souhaite quitter:

- Conserver le crédit dans l'ancienne banque

- Rembourser le crédit par anticipation

- Solliciter un rachat du crédit par un autre établissement

Changer de banque : ou aller ?

Les banques traditionnelles ont tendance à généraliser la facturation des comptes courants ou à créer de nouveaux frais bancaires sans pour autant rémunérer les dépôts.

Dans le même temps, les banques en ligne apparaîssent bien plus attractives avec des frais bancaires réduits au minimum, une carte bancaire gratuite chaque année et même des primes pour accueillir les nouveaux clients.

Notre comparateur va vous permettre d'accèder aux offres classées en fonction de vos besoins de services bancaires et de votre profil client (étudiant, jeune actif, retraité...). Ce service est gratuit et sans engagement.

Comparateur de banques en ligne